|

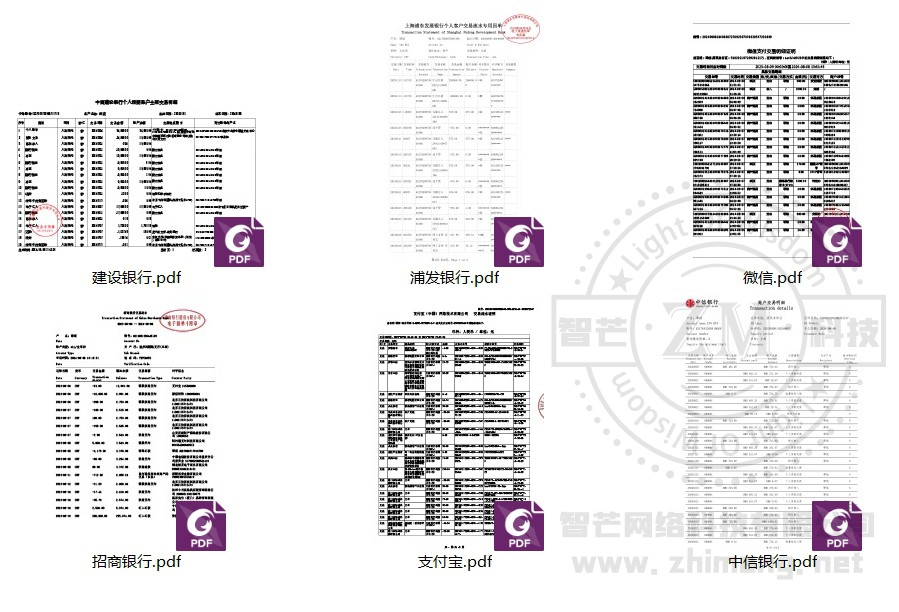

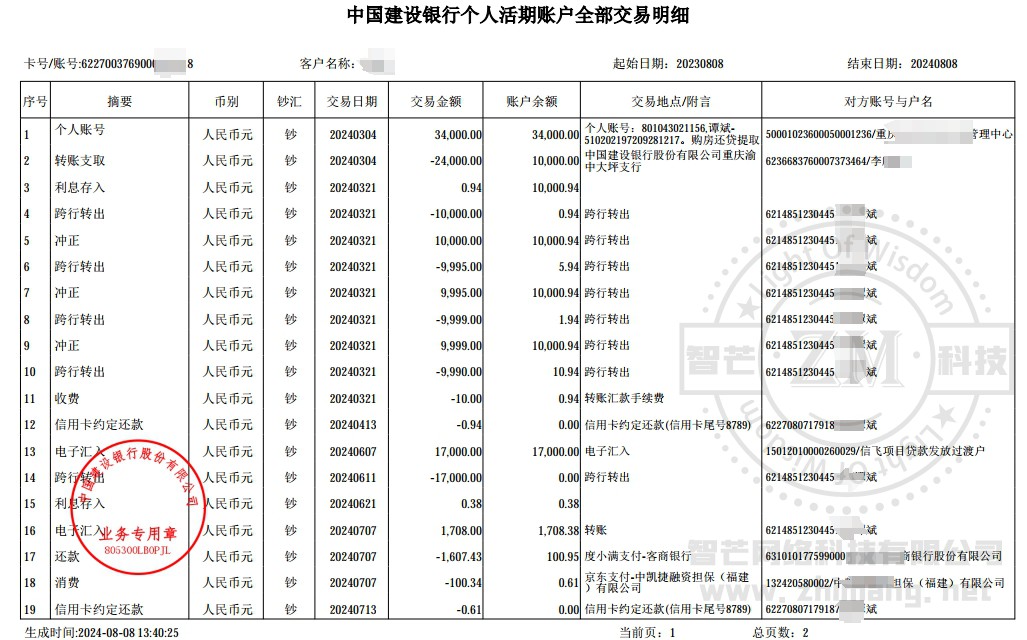

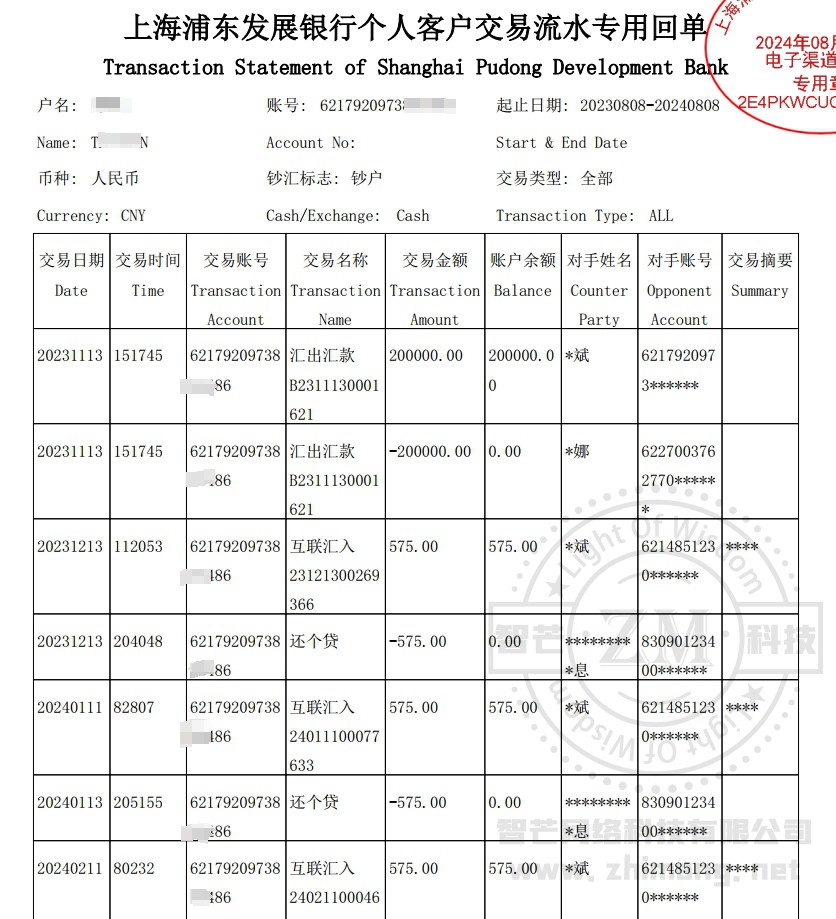

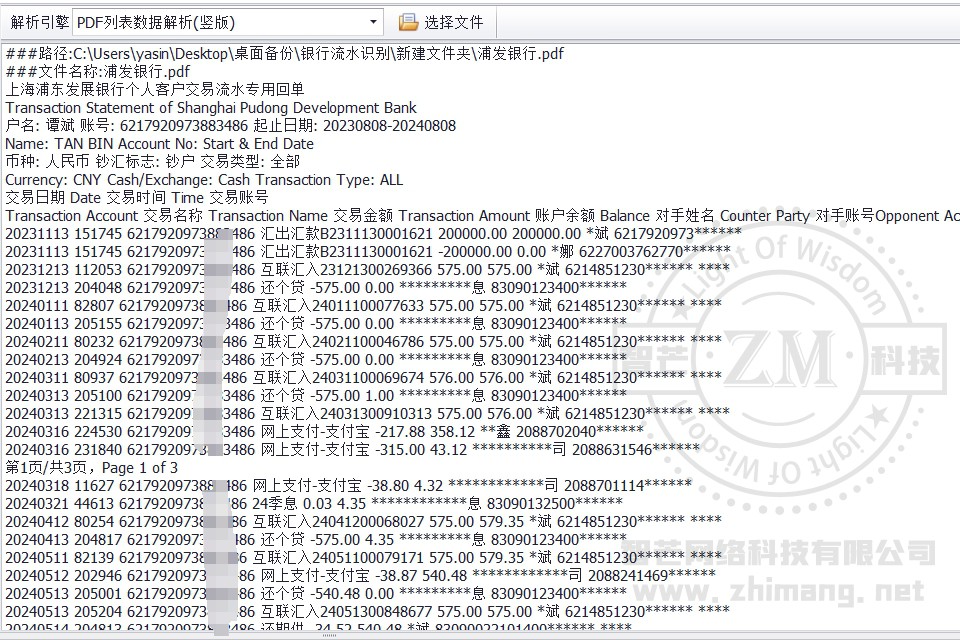

银行流水是评估个人信用的重要依据之一,通过采集和分析银行流水,可以从多个维度了解个人的经济状况和信用风险,Smart智能数据采集系统可以解析不同银行的流水信息,提取用户流水数据并交由第三方系统对用户信贷额度进行评估,此类采集与常规文件采集相比,难度主要体现在各银行流水的格式中大多包含表格,且单元格中会导致内容自动折行的情况,要实现完整精准的采集每个单元格内容,需要采用加强版的文件解析引擎,可以有效的解决表格中内容折行的采集准确度问题。

- 收入稳定性

- 工资收入:稳定且持续的工资入账是评估个人信用的重要因素。每月固定时间有相近金额的工资到账,表明个人有稳定的工作和收入来源,具备按时偿还债务的能力。例如,一位企业员工每月 5 日左右都会收到一笔 5000 - 5500 元之间的工资转账,这显示出其收入相对稳定。

- 其他收入:除工资外,银行流水可能还会显示租金收入、投资收益、兼职收入等。多元化的收入来源不仅能增加个人的偿债能力,也反映出个人具备一定的经济实力和理财能力。比如,某人每月有固定的房屋租金收入 3000 元,以及偶尔的投资理财收益到账,这都有助于提升其信用评估。

- 资金往来活跃度

- 交易频繁程度:频繁的资金往来表明个人经济活动较为活跃。例如,一些从事个体经营的商户,其银行流水每天都有大量的收款和付款记录,这显示出其业务经营的活力。较高的资金往来活跃度在一定程度上说明个人在经济活动中的参与度较高,信用状况也相对较好。

- 交易对象:分析资金往来的交易对象也能获取有用信息。如果交易对象多为知名企业、机构或稳定的合作伙伴,那么个人信用风险相对较低。相反,如果交易对象存在较多不明来源或信用不佳的主体,可能会增加信用风险评估的不确定性。

- 支出情况

- 生活消费支出:通过银行流水可以看出个人的日常消费习惯和支出水平。合理的生活消费支出,如食品、水电费、日用品等支出,反映出个人的正常生活需求和财务规划能力。例如,每月在超市、餐厅等场所的消费支出较为稳定,且占收入的比例合理,这是信用良好的表现。

- 债务偿还支出:查看是否有按时偿还贷款、信用卡欠款等债务的记录,是评估个人信用的关键。按时足额还款表明个人具有良好的信用意识和还款意愿,能够履行自己的债务责任。相反,如果出现还款逾期、欠款金额较大等情况,会对个人信用产生负面影响。

- 账户余额和资金留存

- 平均账户余额:较高的平均账户余额意味着个人有一定的资金储备,能够应对突发情况或偿还债务。例如,一个人的银行账户每月平均余额保持在 2 万元以上,说明其具备一定的经济实力和抗风险能力,信用评估也会相对较高。

- 资金留存时间:资金在账户内的留存时间也很重要。如果资金只是短暂停留后就迅速转出,可能表明个人资金流动性紧张,存在一定的信用风险。而较长时间的资金留存则显示出个人财务状况较为稳定。

|

SmartDas 智能数据采集系统概述

SmartDas 智能数据采集系统概述